中金指出,好意思国消费全体放缓,低收入东谈主群连累最大;汽车制造商推广降价策略,电动车连累显豁;房地产新屋需求不及,建筑商盈利放缓;制造业接续回落beautyleg 白丝,盈利增速转负。此外,天然科技股盈利放缓,但仍在增长,对AI预期积极。

全体趋势:二季度盈利并不差;收入加多、成本减少共同提高净利润率和ROE

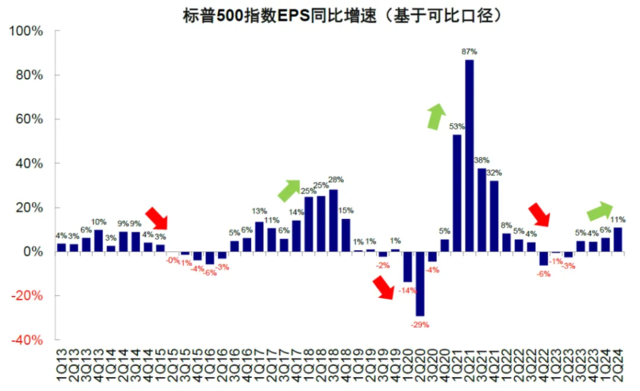

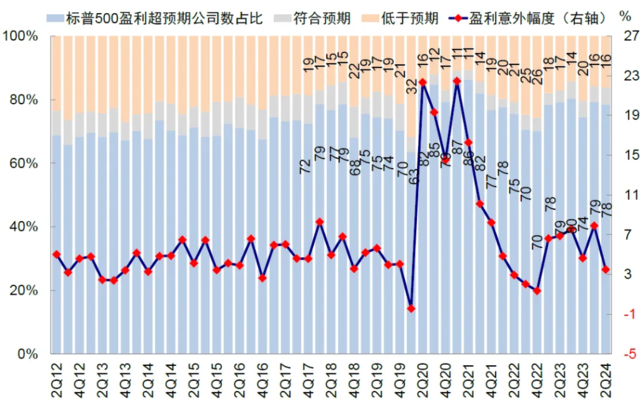

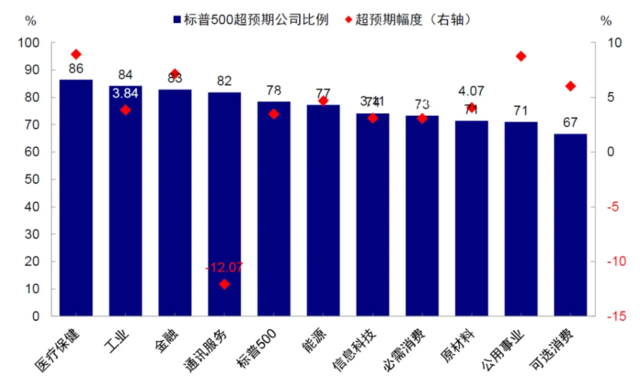

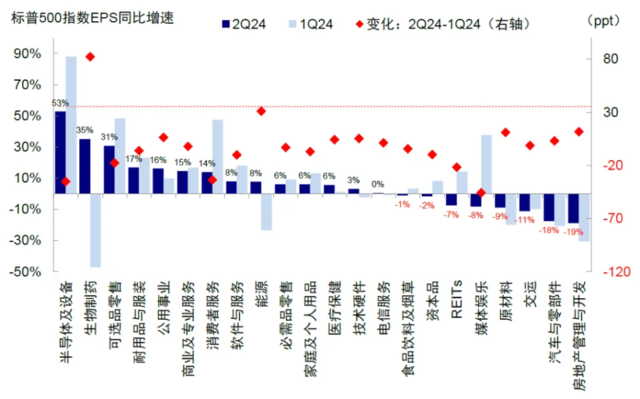

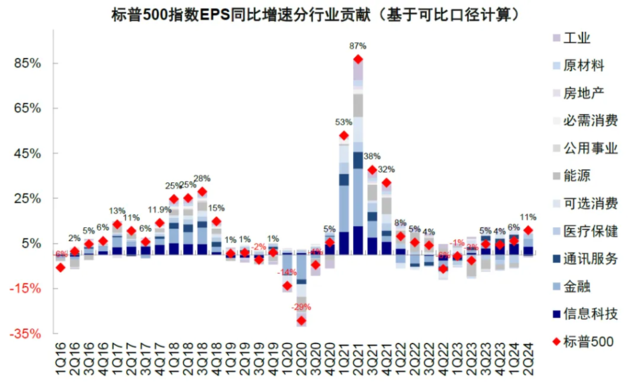

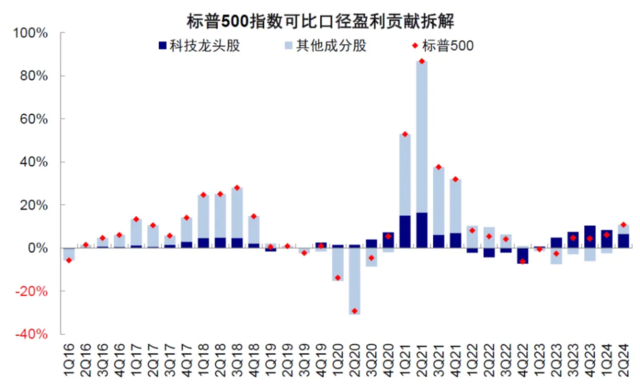

标普500盈利加快,纳斯达克延缓。可比口径下,标普500二季度EPS同比增长11%,较一季度的6%加快增长,并莫得像市集担忧的那样出现大幅萎缩。手脚对比,成长股筹商的纳斯达克指数EPS同比由一季度的28%回落至13%,不算差,但增速的大幅回落解释了部分投资者对低增长无法支执高估值的担忧。超预期公司比例基本执平(二季度78% vs. 一季度79%),而超预期幅度由7.9%降至3.5%,反应投资者此前预期或过于乐不雅。

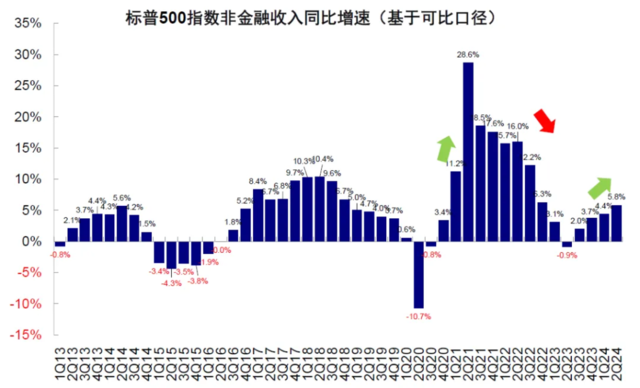

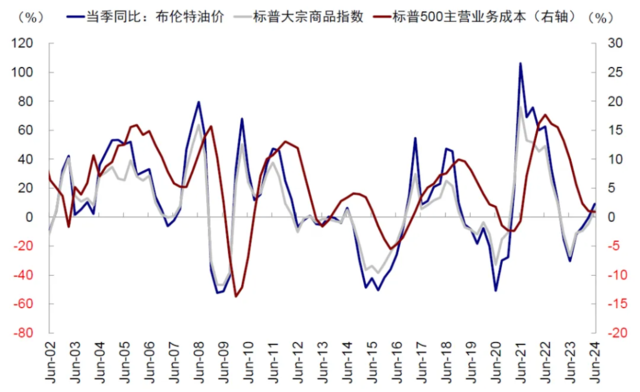

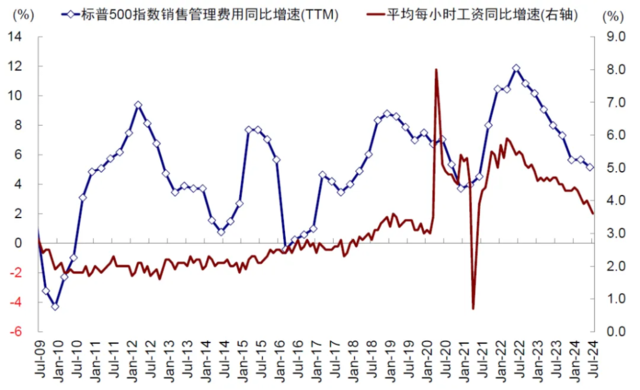

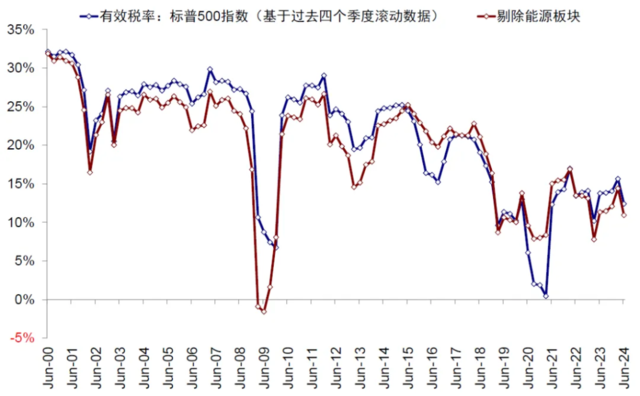

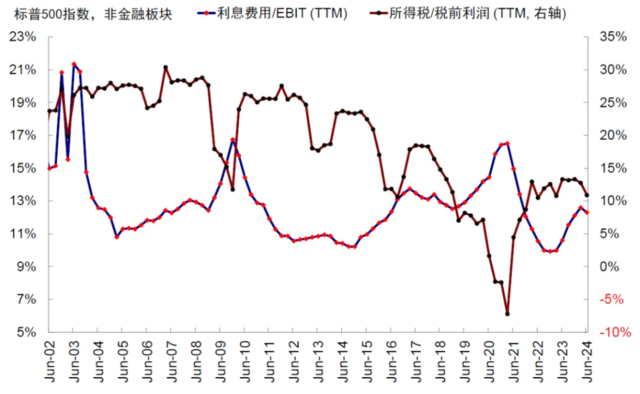

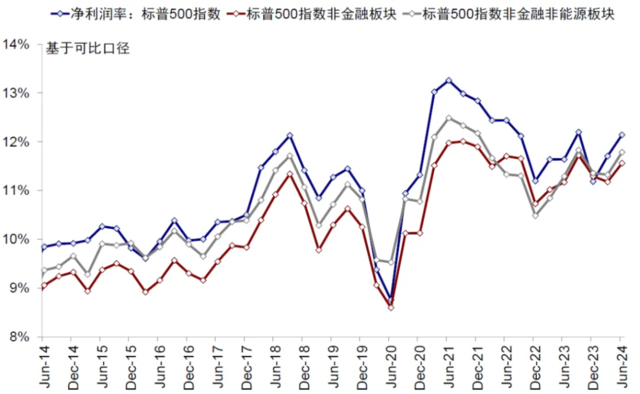

收入加快和成本裁汰,净利润率改善。收入端,二季度标普500非金融收入同比增速由一季度的4.4%升至5.8%,标明二季度经济增长并不差。成本端,1)主商业务成本执平于一季度,原油价钱的传导存在1~2个月的滞后,因此二季度油价同比飞腾尚未体咫尺成本端,何况三季度再转为着落;2)销售处置用度同比增速降至5.2%(vs. 一季度5.7%),受益于公司成本法例策略和薪资通胀放缓;3)付息成本和有用税率下降,利息用度/EBIT之比由12.6%降至12.3%,所得税/税前利润由12.7%降至10.9%。收入和成本的一上一下带动非金融净利润率改善,由一季度的11.2%升至11.6%。

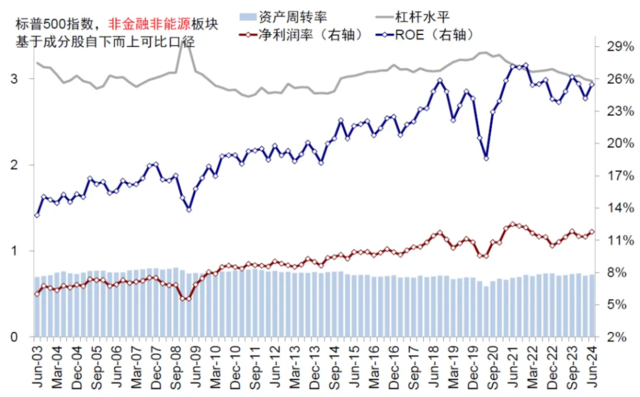

ROE接续走高,非金融ROE由23.3%走高至24.3%,主要受非金融净利润率和钞票盘活率(0.73 vs. 一季度0.72)的提振。二季度企业发债限度减少影响杠杆水平较一季度回落,受信用利差走阔影响,企业发债限度由一季度的6250亿好意思元降至4346亿好意思元,杠杆水平由2.89回落到2.86。

里面结构:科技放缓,但仍是主要支执,且孝顺了大部分回购与老本开支;周期成立,但仍待催化剂

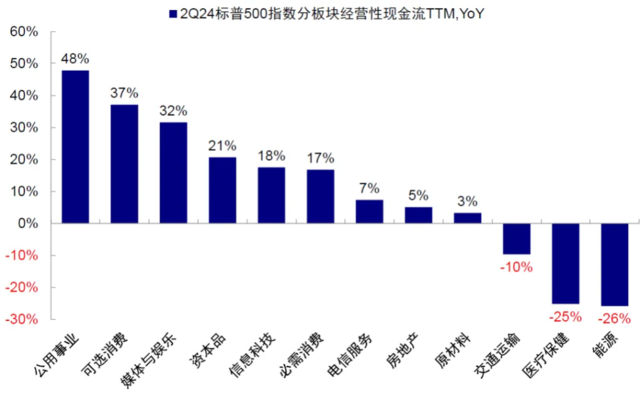

二季度好意思股里面呈现科技“下”、周期“上”的切换:1)科技增速放缓。半导体及开荒二季度盈利增长57%,但弱于一季度的88%;软件与办事(9% vs. 一季度18%)接续走弱,媒体与文娱还是转负(-8.1% vs. 一季度38%),仅时刻硬件由-2.3%回升至3.1%;比较之下,周期开动成立,能源盈利同比增速转正(7.7% vs. 一季度-23.4%),金融(18% vs. 一季度10%)、公用奇迹(16% vs. 一季度10%)和原材料(-9% vs. 一季度-20%)增速改善;2)盈利增长孝顺上,信息科技由一季度的80%降至33%,通信办事孝顺转负。周期孝顺抬升,能源孝顺由一季度的连累转正至24%,金融孝顺基本执平。

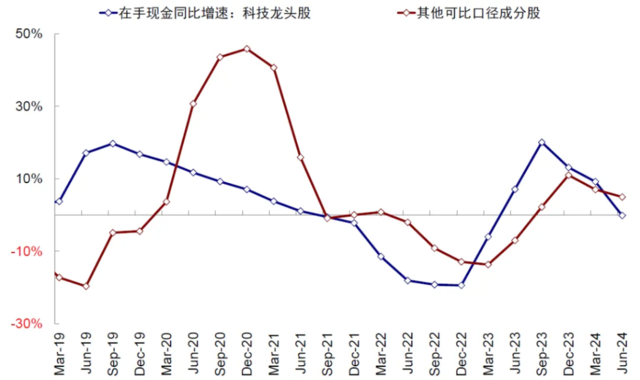

此外,尽管增速放缓,但科技股尤其是7只龙头股仍然是现款流、老本开支和回购的主要支执。具体来看,

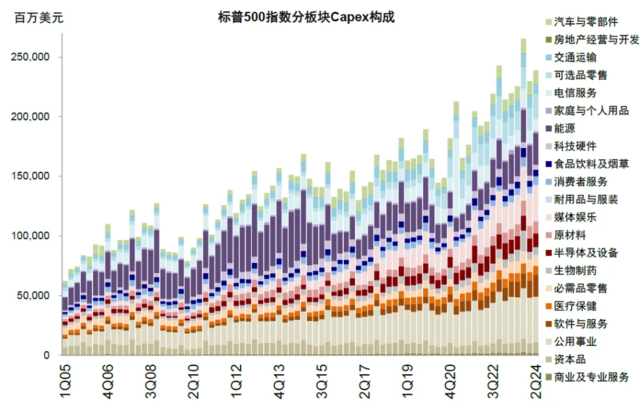

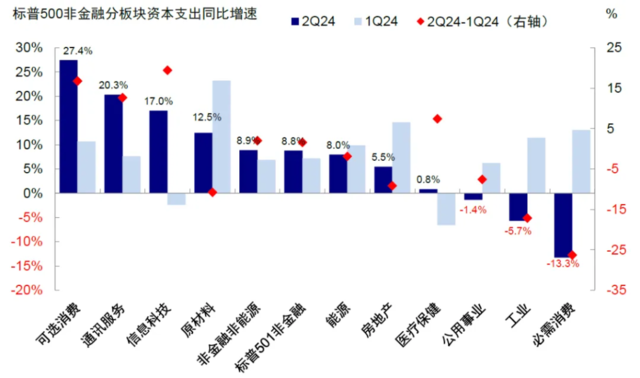

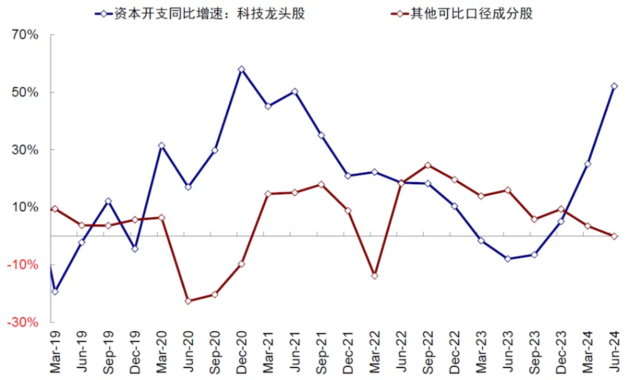

► 老本开支主要靠科技股拉动。二季度标普500非金融老本开支加快膨胀,由一季度2336亿好意思元增至2433亿好意思元,其中信息科技、可选消费和通信办事较一季度加多,相背,必需消费、工业和原材料接续减少。7只科技龙头股老本开支同比增长52%,孝顺了全体的24%(一季度孝顺21%),要是扣掉这7家公司后的老本开支反而下滑。

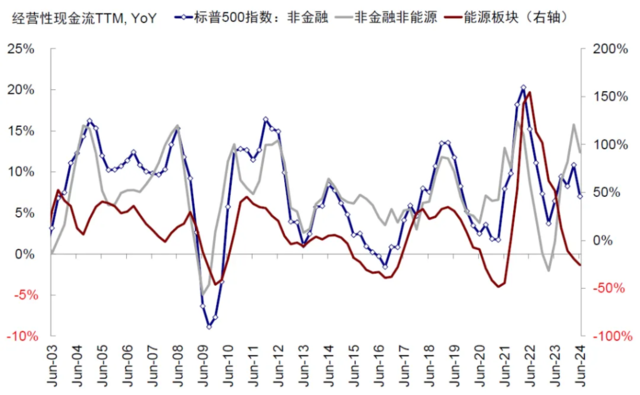

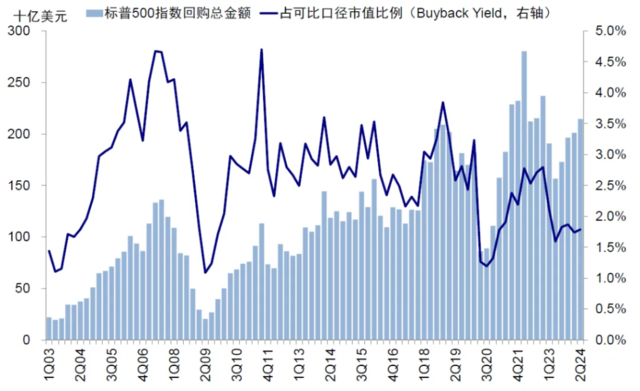

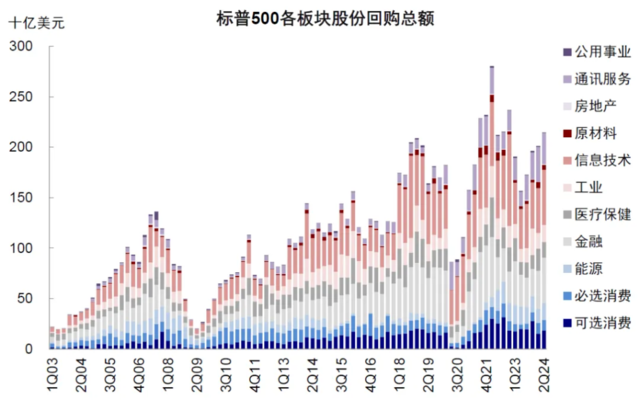

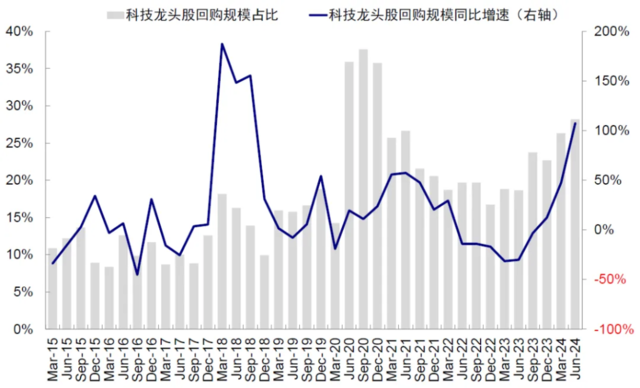

► 科技股亦然回购的主要能源。信息时刻(18% vs. 一季度12%)和通信办事(24% vs. 一季度20%)主见性现款流加快增长,但医疗保健、必需消费和可选消费现款流增速的回落,连累非金融主见性现款流增速由一季度的10.8%放缓至7%。非金融回购限度由一季度的2011亿好意思元加多至2146亿好意思元,其中信息时刻、金融和可选消费加多限度卓越,医疗保健回落显豁。龙头科技股回购限度同比完了翻倍增长,打破600亿好意思元beautyleg 白丝,占全体限度由一季度的26%升至28%。

板块聚焦:AI预期积极;低端与高端商品消费承压,中端仍有韧性;地产需求待成立;制造业疲弱

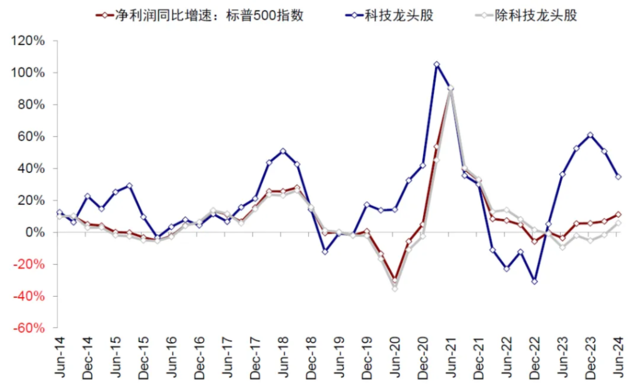

科技股盈利放缓,但对AI预期依然积极。科技龙头股孝顺标普500指数EPS同比11%增速中的6.6%,但净利润同比由客岁四季度61%的高点执续下行,二季度进一步收窄至35%,净利润率相对褂讪,二季度23.3%基本执平于一季度的23.5%。但企业仍对AI远景保执乐不雅:1)AI时刻咫尺还是开动匡助企业完了收入的调度,Meta和谷歌示意本季度告白业务收入还是开动受益于AI时刻的调度升迁,英伟达雷同提到来自汽车和制造业企业端的欺诈,是鼓励本季度收入增长的主要原因之一。2)科技龙头将接续扩大投资。尽管功绩增速放缓再度激发市集关于AI产业趋势拐点的参议,但亚马逊、苹果、Meta、微软等均明确示意将接续加多老本开支限度,亚马逊和英伟达CEO示意“生成式AI还处于特等早期的阶段”且“生成式AI的发展势头正在加快”;谷歌CEO示意“投资不及的风险远远大于投资过度的风险”。

美女车模

消费全体放缓,低收入东谈主群连累最大,高收入东谈主群偏好出行体验。受经济下行影响,消费板块盈利增速均放缓,消费者办事(13.9% vs. 一季度47.4%)、可选品零卖(31.6% vs. 一季度48.3%)回落较显豁,必需消费中的必需品零卖(7.6% vs. 一季度9.1%)、食物饮料及香烟(-1% vs. 3.4%)以及家庭及个东谈主用品(6% vs. 一季度13%)相拒抗压。具体看,

► 无为消费者开动追求商品质价比。零卖商在财报中多量示意消费者在宏不雅不细则加多配景下开动追求价值最大化,对商品价钱更明锐,因此商家不得不推广降价策略以蛊卦客源。主要零卖商沃尔玛、塔吉特、好市多均示意二季度对商品进行降价或推出廉价的自有品牌,加强其价钱竞争力,二季度盈利仍督察正增长。线上零卖商亚马逊也示意,“消费者更倾向于购买低廉的商品,且专注于购买平淡必需品”。此外中高端衣饰和化妆品类企业,如耐克、Lululemon以及Ulta Beauty等均示意二季度好意思国销售放缓,此前豪放通胀的加价策略扼制了消费者的开销。

► 出门就餐需求回落。不管是反应低端消费的麦当劳照旧单价较高的星巴克,爱色岛电影二季度盈利均缩小8%,主要由于消费者线下就餐意愿回落。麦当劳在财报中提到“最大的打击来自于低收入消费者减少了光顾次数,因此6月份推出了5好意思元套餐以加多低收入东谈主群的消费频率”。星巴克也提到“好意思国消费者开销模式发生变化,全体交游次数下降”。

► 汽车制造商推广降价策略,电动车连累显豁。汽车商二季度盈利回落17%,电动车业务亏本是盈利的主要连累身分,传统燃油车制造商通用和福特均示意将蔓延推出或取消新电动车型,并想到下半年相干业务亏本将进一步扩大,通用汽车将在众人领域内裁人超1000东谈主以豪放行业下行压力。特斯拉的盈利则受制于AI投资加多、汽车托付量减少和平均售价裁汰这三重身分,公司示意削减成本仍是后续关注意心,二季度众人领域内或将裁人约14000东谈主。

► 低端消费零卖商面对需求下降和竞争锋利的双重压力。扣头零卖店达乐二季度盈利增速反而下滑20%,公司处置层示意“二季度销售疲弱的原因之一为中枢客户资金病笃,即低收入东谈主群消费才智的下降,同期公司劳苦大型零卖商豪放零卖盗窃损失的包袱才智”。另一方面,在大型零卖商雷同进行降价策略时,公司示意部分市集份额或受到竞争的影响。

► 高收入东谈主群偏好体验式消费。反应出行需求的希尔顿、万豪、皇家加勒比等消费股二季度盈利仍有支执,希尔顿在功绩敷陈中提到低收入消费者的逾额储蓄还是基本消耗,但高收入消费者的消费才智较强,万豪和皇家加勒比说起好意思国消费者在安闲旅游的开销仍然健康,消费者财务景况较为健康。

房地产新屋需求不及,建筑商盈利放缓。客岁四季度好意思债利率的大幅下行催化本年一季度地产销售的成立,新屋销售升至68.3万套,带动住宅建筑商一季度盈利同比增速达到23%。然则二季度降息预期的扭捏导致利率再度上行,新屋销售回落,住宅建筑商盈利增速受此影响回落到5.6%。霍顿房屋、莱纳房屋以及普尔特房屋均示意高房价和高利率压制购房者包袱才智,咫尺开发商仍提供典质贷款利率买断等激励纪律,来匡助购房者裁汰月度还款额。受短期需求不细则的影响,建筑商托付量并未大幅加多,因此新屋开工数目也在二季度回落。但建筑商示意东谈主口增长、侨民和家庭形成支执好意思国永恒地产需求依然苍劲,对永恒的地产需求保执乐不雅。

制造业接续回落,盈利增速转负。与制造业PMI反应的趋势交流,工业板块需求接续回落,二季度营收同比增速降至2.5%(vs. 一季度的3.6%),利润增速由一季度的5.5%转负为-2.6%。主要工业巨头在财报中均示意法例成本以豪放现时经济下行期的需求回落,工业巨头卡特彼勒、3M以及霍尼韦尔等本季度销量和收入有所承压,但盈利完了正增长,主要收获于有用的成本法例支执利润空间。基建法案仍有一定的提振后果,卡特彼勒示意好意思国市集收获于政府基础设施形式和住宅销售,全体需求依然苍劲。

远景瞻望:好意思股永恒不悲不雅,短期面对波动、“跌多了不错买转头”;降息后慢慢转向盈利受益良善周期板块

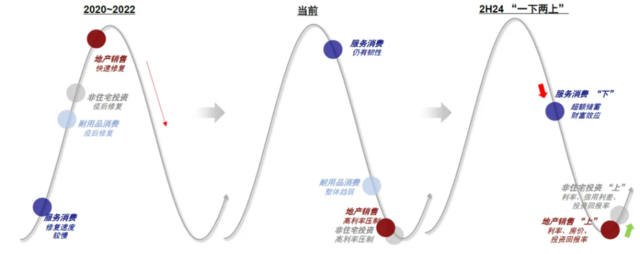

二季度企业所反应的微不雅情形与咱们不才半年瞻望中的判断基本一致,即“软着陆”依然是基准,不同智商中消费、地产和投资之间错位,改日消费“下”、地产与投资“上”。消费标的向下,但悲不雅情形下也仅是环比0增长,与企业财报中反应出的消费者韧性与消费偏好吻合;地产标的进取,但受制于利率下行空间和高房价而成立过程有限;投资标的进取,AI产业需求支执局部限度加多,科技龙头企业的老本开支仍在接续膨胀,与之对应的盘算推算机开荒同比增速或接续抬升。

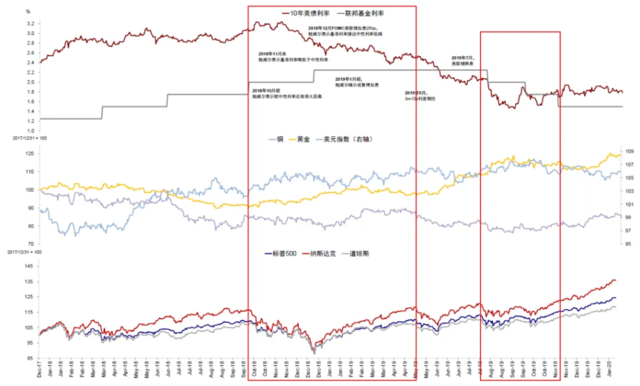

二季度盈利呈现的样式是科技/消费与周期地产“青黄不接”的时候,恰巧亦然增长下行与货币计谋宽松“青黄不接”的时候,前者对利率不解锐(住户九成按揭均为固定利率按揭)且更多依赖产业趋势,尔后者对利率更为明锐,但成立仍需要时辰。近期降息预期带动好意思债利率快速下行,还是在局部使得融资成本低于投资答复率,如30年按揭利率6.7%低于房钱答复率的6.8%,7月地产数据也因此改善,与2月如出一辙。要是不错执续的话,有望成为接棒增长的下个能源。退一步讲,要是货币计谋小幅宽松即可起效的话,也有助于对冲增长下行压力,至少不是深度零落的硬着陆。

这一配景下,避重就轻的参议个别数据,势必会形成不同视角下以火去蛾的论断,悲不雅和乐不雅者皆不错找到原理。是以,更应该从本轮周期的实质特征动身来参议“零落”或降推辞易,亦然咱们引入信用周期分析框架手脚判断中好意思周期依据的原因。天然,咫尺还有些“偏左侧”,但比较还是充分计入的降息和“零落担忧”,除非能充剖析说有深度零落的风险,不然线性外推这个标的的交游兴味不大(如近期的好意思债和黄金),反而应该接洽降息后可能受益的钞票,这亦然咱们提议截止“反着念念、反着作念”的含义。

短期而言,市集8月快速成立后,又到了比较纠结的位置,没那么极点的悲不雅,但还莫得看到太多转好的迹象,是以在这个阶段出现波动亦然势必的,雷同于2019年7月降息前。何况,改日两周事件也较多,9月6日的非农,9月10日第二轮大选辩说,9月19日FOMC会议降息,或皆可能成为市集波动的“由头”。但趋势要是明确,波动反而提供更多交游契机。

本文作家:刘刚S0080512030003、杨萱庭S0080524070028,起首:中金点睛

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:李桐 beautyleg 白丝